Wo gibt es in Frankreich die meisten Fitnessstudios? Wer dominiert den Markt und welche Strategien verfolgen die großen Marken?

Protéalpes hat die 15 größten französischen Städte und ihre Ausstattung mit Fitnessstudios analysiert.

Was man beachten sollte:

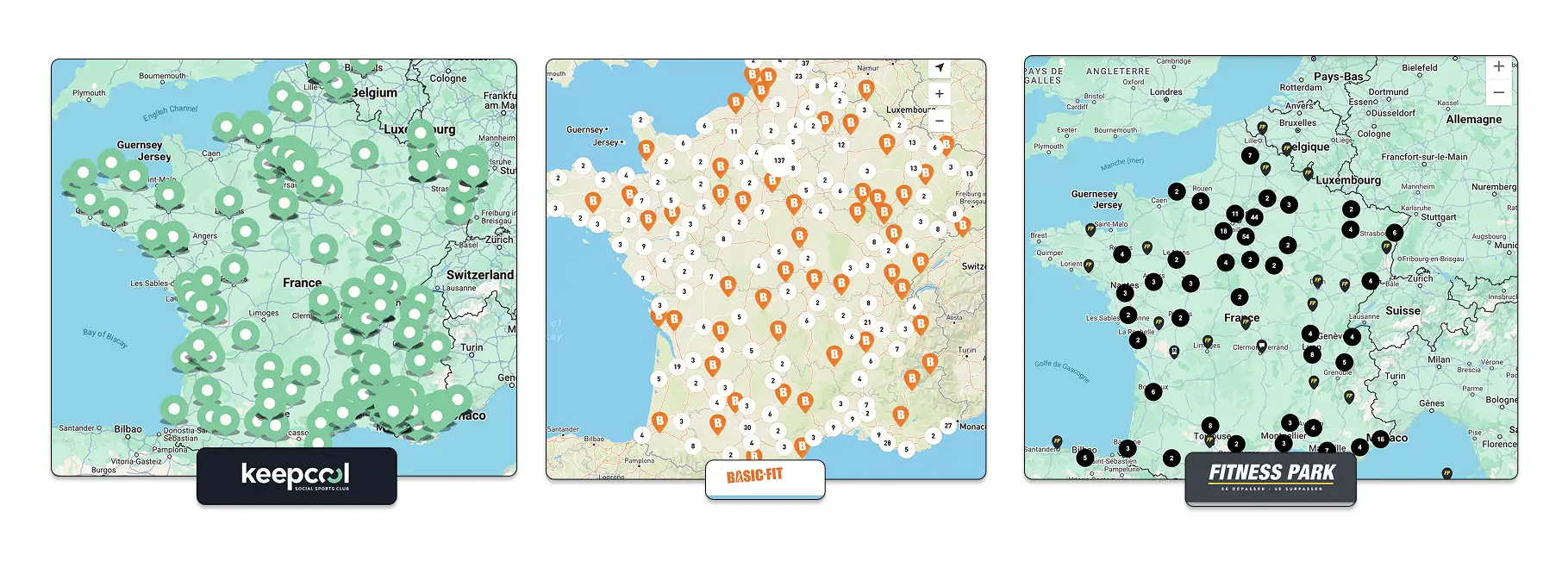

↳ Basic-Fit dominiert mit 899 Studios (48 % des untersuchten Marktes) in 665 Städten

↳ Die Strategie der städtischen Mehrfachansiedlung macht den Unterschied: 1,35 Studios pro Stadt im Durchschnitt

↳ Lille hält den Rekord in der Dichte mit 9,64 Studios pro 100.000 Einwohner.

Unsere Untersuchung der 15 größten französischen Städte enthüllt eine kontrastreiche Landschaft, in der die Größe der Stadt nicht unbedingt eine bessere Versorgung mit Fitnessgeräten garantiert.

Unter den großen Akteuren sticht eine Marke besonders hervor. In weniger als zwei Jahrzehnten hat Basic-Fit ein wahres Kunststück vollbracht: Dem niederländischen Low-Cost-Fitnessriesen ist es gelungen, sich in Frankreich als unangefochtener Marktführer zu etablieren und die Landkarte der Fitnessstudios völlig neu zu gestalten.

Hinter dieser Dominanz verbirgt sich eine gefürchtete Standortstrategie, die andere Einzelhändler zu Reaktionen zwingt.

Methodologie der Studie

Diese Analyse bezieht sich auf die 15 nach Einwohnerzahl größten Städte Frankreichs und untersucht die Präsenz der vier wichtigsten Fitnessstudioketten:

- Basic-Fit (niederländische Kette, Marktführer in Frankreich),

- Fitness Park,

- Keep Cool,

- L'Orange Bleue (französische Ketten).

Die Daten spiegeln die Ansiedlung dieser Ketten in den Stadtzentren und unmittelbaren Randgebieten wider.

Eine Dominanz durch Zahlen

Basic-Fit hat sich mit 899 von 1 869 analysierten Fitnessstudios (48,1 %), d. h. mit fast der Hälfte des untersuchten Marktes, als der größte Akteur im französischen Fitnesssektor etabliert.

Mit dieser Leistung liegt die niederländische Marke weit vor ihren Konkurrenten :

- Orange Bleue (400 Kinos, 21,4 %),

- Fitness Park (323 Räume, 17,3%)

- und Keep Cool (247 Räume, 13,2 %).

Diese Verteilung offenbart einen zutiefst unausgewogenen französischen Fitnessmarkt, auf dem ein einziger Akteur so viele Anteile auf sich vereint wie seine drei Hauptkonkurrenten zusammen.

Die geografische Analyse zeigt, dass sich die 1 869 Kinos auf 1 455 Gemeinden verteilen, was beweist, dass der Markt nicht mehr nur auf die Metropolen beschränkt ist. In den 15 regionalen Hauptstädten befindet sich jedoch nur eines von acht Kinos, was auf eine Strategie der territorialen Vernetzung hindeutet, die auf Nähe setzt.

Die Multi-Club-Strategie, die den Unterschied macht

Basic-Fit ist die einzige Marke, die die Grenze von durchschnittlich einem Club pro Stadt überschreitet (1,35 Clubs/Stadt), was einen radikal anderen Ansatz als bei der Konkurrenz offenbart.

Während Orange Bleue eine breite geografische Abdeckung mit einem Club pro Stadt bevorzugt, setzt Basic-Fit auf die Vermehrung von Verkaufsstellen in dicht besiedelten Gebieten.

Diese Strategie der urbanen Sättigung lässt sich besonders in den großen Städten beobachten:

- Paris: 31 Basic-Fit-Räume (mehr als die Hälfte der insgesamt 56 Räume)

- Marseille: 25 von insgesamt 33 Kinosälen

- Toulouse: 17 von 26 Kinosälen

Mit diesem Ansatz kann das niederländische Unternehmen ein dichtes Netz aufbauen, das den Abonnenten das Reisen erleichtert und es gleichzeitig neuen Konkurrenten schwer macht, sich niederzulassen.

| Aushängeschild | Positionierung | Zielgebiete | Wirtschaftliches Modell | Durchschnittliche Dichte | Kräfte | Schwächen |

|---|---|---|---|---|---|---|

| Basic-Fit 899 Räume | Low-cost dominiert | Metropolen Mittelgroße Städte | Eigentümer Multi-Implementierung | 1,35 Verein/Stadt | - Investitionsfähigkeit - Dichtes Netz - Aggressive Preise | - Standardisierung - Industrielles Bild |

| Orange Bleue 400 Räume | Provinzielle Nähe | Peripheres Frankreich Mittlere Städte | Franchise Breite Abdeckung | 0,85 Verein/Stadt | - Territoriale Vernetzung - Lokale Verwaltung - Geringer Wettbewerb | - Begrenzte Investitionskapazität - Anfälligkeit gegenüber Basic-Fit |

| Fitness Park 323 Räume | Premium zugänglich | Gewerbegebiete Städtische Peripherien | Eigentümer Selektive Implantate | 0,82 Verein/Stadt | - Großzügige Einrichtungen - Kostenlose Parkplätze - Zusätzliche Dienstleistungen | - Langsameres Wachstum - Direkte Konkurrenz mit Basic-Fit |

| Keep Cool 247 Räume | Städtisch-provinzielles Gleichgewicht | Innenstädte Erste Krone | Eigentümer Selektiver Ansatz | 0,78 Verein/Stadt | - Differenzierte Positionierung - Flexibilität - Benutzerfreundliches Image | - Begrenzte kritische Größe - Wachsender Wettbewerbsdruck |

Lille, das Erfolgslabor Basic-Fit

Lille ist mit 9,64 Räumen pro 100 000 Einwohner, der höchsten Dichte in Frankreich, ein gutes Beispiel für die Wirksamkeit dieser Strategie.

Diese Leistung macht die nördliche Metropole zu einem echten Laboratorium für die französische Eroberung von Basic-Fit.

Die Top 5 der proportional am besten ausgestatteten Städte :

- Lille: 9,64 Kinosäle/100.000 Einwohner

- Straßburg: 7,53 Räume/100.000 Einwohner

- Bordeaux: 6,03 Räume/100.000 Einwohner

- Nizza: 5,37 Kinosäle/100.000 Einwohner

- Toulouse: 5,08 Säle/100.000 Einw.

Umgekehrt zeigen einige Metropolen eine eklatante Unterversorgung auf: Toulon (1,1 Räume/100.000 Einwohner), Saint-Étienne (2,3) und Le Havre (1,8) bieten große Entwicklungsmöglichkeiten.

Wie hält die Konkurrenz stand?

Angesichts dieser Hegemonie haben die anderen Einzelhändler unterschiedliche Umgehungsstrategien entwickelt:

🔵 Blue Orange: Die Strategie der provinziellen Vernetzung

Orange Bleue bevorzugt mittlere und kleine Städte und ist in den 15 größten Metropolen praktisch nicht vertreten (ein einziges Studio in Nantes). Dieses Franchisemodell setzt auf weniger wettbewerbsintensive Gebiete, in denen Basic-Fit noch nicht vertreten ist.

Mit 400 über das ganze Land verteilten Räumen geht Orange Bleue die gewagte Wette ein, die direkte Konfrontation mit Basic-Fit in den Metropolen zu vermeiden.

Diese französische Marke bevorzugt einen Franchise-Ansatz, der es ihr ermöglicht, sich schnell in mittleren und kleinen Städten niederzulassen, wo die Konkurrenz begrenzt ist. Die Tatsache, dass sie in den 15 größten Städten praktisch nicht vertreten ist, zeugt von einer bewussten Umgehungsstrategie.

Das Geschäftsmodell von Orange Bleue beruht auf Franchising, wodurch die Direktinvestitionen erheblich reduziert und gleichzeitig die territoriale Ausbreitung beschleunigt wird. Dieser Ansatz ermöglicht es lokalen Unternehmern, von einer nationalen Marke zu profitieren und gleichzeitig ein lokales Management beizubehalten. Die Franchisenehmer zielen hauptsächlich auf Einzugsgebiete mit 20.000 bis 50.000 Einwohnern ab und schaffen so ein dichtes Netz in den französischen Randgebieten.

Diese Strategie zeigt ihre Grenzen angesichts der Expansion von Basic-Fit, das beginnt, in die sekundären Märkte vorzudringen. Orange Bleue setzt auf seine langjährige Erfahrung und seine genaue Kenntnis der Gebiete, um sich zu behaupten, aber seine begrenzte Investitionskapazität angesichts des niederländischen Riesen stellt die langfristige Nachhaltigkeit dieser defensiven Positionierung in Frage.

🟡 Fitness Park: Der Premium-Peri-Urban-Ansatz

Fitness Park konzentriert sich auf die großen Metropolen, verfolgt jedoch einen peri-urbanen Ansatz, bei dem Retail-Parks und Einkaufszonen bevorzugt werden. Die geringere Dichte (0,82 Clubs/Stadt) deutet auf eine selektivere Strategie hin.

Fitness Park entwickelt eine unverwechselbare Strategie, indem es Einkaufszonen und Retail-Parks in städtischen Randgebieten bevorzugt. Mit 323 Fitnessstudios und einer Dichte von 0,82 Clubs pro Stadt setzt die Marke eher auf strategische Standorte in Gebieten mit hohem Handelsaufkommen als auf die Vermehrung von Verkaufsstellen. Dieser Ansatz ermöglicht es ihr, größere Einrichtungen mit kostenlosen Parkplätzen anzubieten, die den Erwartungen einer motorisierten Kundschaft entsprechen.

Die Positionierung von Fitness Park ist hochwertiger als die von Basic-Fit, mit neueren Geräten und meist größeren Räumen. Die Marke zielt insbesondere auf Familien und Berufstätige in Stadtrandgebieten ab und bietet häufig längere Öffnungszeiten und zusätzliche Dienstleistungen wie Kinderbetreuung an. Die starke Präsenz in Paris (14 Räume), Toulouse (8) und Nizza (7) zeigt, dass Basic-Fit in einigen städtischen Gebieten konkurrenzfähig ist.

Straßburg ist ein gutes Beispiel für diese Strategie: 6 Fitness-Park-Räume gegenüber 5 Basic-Fit-Räumen. Damit ist die elsässische Hauptstadt die einzige Metropole, in der die französische Marke vor ihrem niederländischen Konkurrenten liegt. Diese Leistung lässt sich durch eine frühe Etablierung und eine feine Anpassung an die lokalen Besonderheiten erklären und zeigt, dass eine differenzierte Strategie angesichts der Standardisierung von Basic-Fit immer noch den Unterschied ausmachen kann.

🟢 Keep Cool: Der Seiltänzer der französischen Fitnessbranche

Keep Cool entwickelt eine mittlere Positionierung mit einer ausgewogenen Verteilung zwischen Großstädten und sekundären Märkten, die besonders in Nordfrankreich sichtbar ist.

Keep Cool nimmt mit 247 Räumen, die gleichmäßiger auf Großstädte und sekundäre Märkte verteilt sind, eine Mittelstellung ein. Diese französische Marke entwickelt eine hybride Strategie, die weder völlig großstädtisch wie Basic-Fit noch ausschließlich provinziell wie Orange Bleue ist. Seine bemerkenswerte Präsenz in Nordfrankreich (4 Säle in Lille) zeigt die Fähigkeit, sich an regionale Besonderheiten anzupassen und gleichzeitig eine bedeutende städtische Präsenz aufrechtzuerhalten.

Das Geschäftsmodell von Keep Cool zeichnet sich durch einen selektiven Ansatz bei der Standortwahl aus, bei dem die Rentabilität Vorrang vor einer maximalen territorialen Abdeckung hat. Die Marke setzt auf mittelgroße Einrichtungen an strategischen Standorten, häufig im Stadtzentrum oder im ersten Umkreis, und zielt auf eine städtische und periurbane Kundschaft ab. Diese Strategie ermöglicht es dem Unternehmen, höhere Margen als die Low-Cost-Konkurrenz zu erzielen und dennoch erschwinglich zu bleiben.

Die Widerstandsfähigkeit von Keep Cool gegenüber der Offensive von Basic-Fit erklärt sich durch seine Fähigkeit, einen differenzierten Service anzubieten, ohne dabei in den gehobenen Bereich abzurutschen. Die Marke pflegt ein Image der Nähe und Geselligkeit, das im Gegensatz zu der industriellen Standardisierung von Basic-Fit steht und Kunden anzieht, die einen Kompromiss zwischen erschwinglichen Preisen und persönlicher Erfahrung suchen. Dieser Balanceakt könnte sich zu einem großen Vorteil entwickeln, wenn der Markt der Uniformierung überdrüssig wird.

Die Anfangsinvestition: eine erhebliche Eintrittsbarriere

Die Eröffnung eines Fitnessstudios stellt eine massive Investition dar, die zum Teil die Dominanz von Basic-Fit erklärt. Nach Angaben der Fédération Française des Métiers de la Forme schwankt die Anfangsinvestition für ein Fitnessstudio je nach Größe und Ausstattung zwischen 300 000 und 800 000 Euro.

Basic-Fit kann mit seinem standardisierten Modell und seinem Einkaufsvolumen diese Kosten optimieren und gleichzeitig die Neueröffnungen beschleunigen. Diese Investitionskapazität stellt eine erhebliche Eintrittsbarriere für neue Marktteilnehmer dar und erklärt, warum es für französische Marken so schwierig ist, zu konkurrieren.

Schattenseiten der Eroberung

Trotz seiner Dominanz offenbart Basic-Fit geografische Schwächen. Straßburg bleibt die einzige Metropole, in der Fitness Park vor Basic-Fit liegt (6 gegenüber 5 Räumen), was darauf hindeutet, dass die lokale Konkurrenz in einigen Gebieten noch den Unterschied ausmachen kann.

Darüber hinaus zeigt die Analyse, dass Basic-Fit den französischen Markt noch nicht gesättigt hat: Mit nur einem Fitnessstudio pro 74.527 Einwohner im Landesdurchschnitt ist die Marke noch weit von der Niederlassungsdichte in ihrem Heimatland entfernt.

In den Niederlanden gibt es mehr als 1000 Clubs bei nur 17 Millionen Einwohnern, d. h. 1 Club für ca. 17 800 Einwohner. Diese Dichte in den Niederlanden ist viermal höher als in Frankreich, was auf ein enormes Wachstumspotenzial in Frankreich hindeutet.

Auf dem Weg zu einer Neuzusammensetzung des Marktes

Diese Kartierung zeigt einen französischen Fitnessmarkt, der sich in einer Phase der Neuformierung befindet. Die Volumenstrategie von Basic-Fit definiert die Codes eines traditionell eher handwerklich geprägten Sektors neu und zwingt seine Konkurrenten dazu, sich auf Nischen zu spezialisieren.

Die Entstehung eines so dominanten Marktführers stellt die Vielfalt des französischen Fitnessangebots in Frage. Zwar demokratisiert Basic-Fit mit seinen aggressiven Preisen den Zugang zum Sport, doch wirft diese Konzentration Fragen nach der Homogenisierung des Sporterlebnisses und dem Überleben der lokalen Akteure auf.

Die Zahlen zeichnen das Bild einer Branche im Übergang, in der die wirtschaftliche Effizienz nunmehr Vorrang vor der traditionellen Kundennähe hat. Basic-Fit hat nicht nur 48 % des französischen Marktes erobert, sondern auch ein neues Modell durchgesetzt, das die sechseckige Fitnesslandschaft nachhaltig verändert.