Où trouve-t-on le plus de salles de sport en France ? Qui domine le marché et quelles sont les stratégies des grandes marques ?

Protéalpes a analysé les 15 plus grandes villes françaises et leur équipement en salles de sport.

Ce qu’il faut retenir :

↳ Basic-Fit domine avec 899 salles (48% du marché étudié) réparties dans 665 villes

↳ La stratégie de multi-implantation urbaine fait la différence : 1,35 salle par ville en moyenne

↳ Lille détient le record de densité avec 9,64 salles pour 100 000 habitants

Notre étude des 15 plus grandes villes françaises dévoile un paysage contrasté, où la taille de la ville ne garantit pas nécessairement une meilleure couverture en équipements fitness.

Parmi les grands acteurs, une enseigne se démarque particulièrement. En moins de deux décennies, Basic-Fit a réussi un véritable tour de force : le géant néerlandais du fitness low-cost a réussi à s’imposer comme leader incontesté sur le territoire français, redessinant complètement la carte des salles de sport.

Derrière cette domination se cache une stratégie d’implantation redoutable qui force les autres enseignes à réagir.

Méthodologie de l’étude

Cette analyse porte sur les 15 plus grandes villes françaises par population et examine la présence de 4 principales chaînes de salles de sport :

– Basic-Fit (chaîne néerlandaise, leader en France),

– Fitness Park,

– Keep Cool,

– L’Orange Bleue (chaînes françaises).

Les données reflètent l’implantation de ces enseignes dans les centres-villes et périphéries immédiates.

Une domination par les chiffres

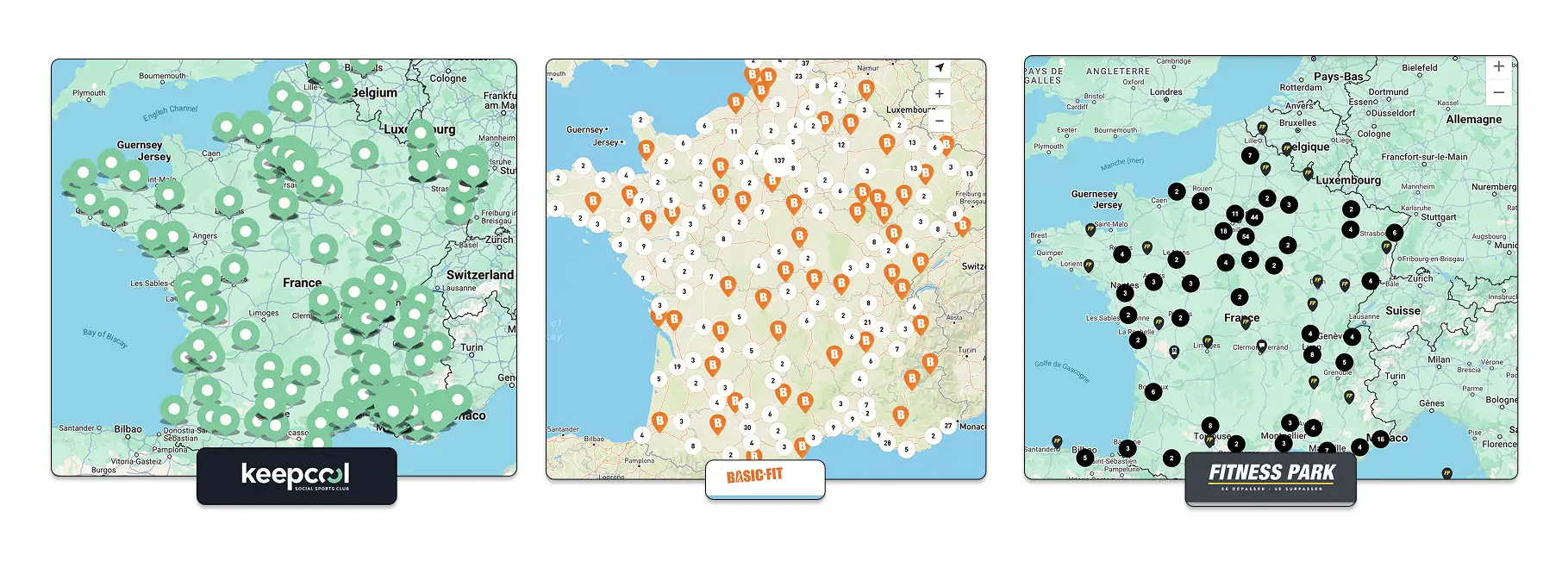

Basic-Fit s’est imposé comme l’acteur majeur du fitness français avec 899 salles sur les 1 869 analysées (48,1%), soit près de la moitié du marché étudié.

Cette performance place l’enseigne néerlandaise très loin devant ses concurrents :

- Orange Bleue (400 salles, 21,4%),

- Fitness Park (323 salles, 17,3%)

- et Keep Cool (247 salles, 13,2%).

Cette répartition révèle un marché français du fitness profondément déséquilibré, où un seul acteur concentre autant de parts que ses trois principaux concurrents réunis.

L’analyse géographique montre que ces 1 869 salles se répartissent dans 1 455 communes, prouvant que le marché n’est plus cantonné aux seules métropoles. Cependant, les 15 capitales régionales n’agrègent qu’une salle sur huit, témoignant d’une stratégie de maillage territorial axée sur la proximité.

La stratégie du multi-club qui fait la différence

Basic-Fit est la seule enseigne à dépasser la barre d’un club par ville en moyenne (1,35 club/ville), révélant une approche radicalement différente de ses concurrents.

Là où Orange Bleue privilégie la couverture géographique large avec un club par ville, Basic-Fit mise sur la multiplication des points de vente dans les zones denses.

Cette stratégie de saturation urbaine se vérifie particulièrement dans les grandes villes :

- Paris : 31 salles Basic-Fit (plus de la moitié des 56 salles totales)

- Marseille : 25 salles sur 33 au total

- Toulouse : 17 salles sur 26

Cette approche permet à l’enseigne néerlandaise de créer un réseau dense qui facilite les déplacements de ses abonnés tout en rendant difficile l’implantation de nouveaux concurrents.

| Enseigne | Positionnement | Zones cibles | Modèle économique | Densité moyenne | Forces | Faiblesses |

|---|---|---|---|---|---|---|

| Basic-Fit 899 salles | Low-cost dominateur | Métropoles Villes moyennes | Propriétaire Multi-implantation | 1,35 club/ville | • Capacité d’investissement • Réseau dense • Prix agressifs | • Standardisation • Image industrielle |

| Orange Bleue 400 salles | Proximité provinciale | France périphérique Villes moyennes | Franchise Couverture large | 0,85 club/ville | • Maillage territorial • Gestion locale • Faible concurrence | • Capacité d’investissement limitée • Vulnérabilité face à Basic-Fit |

| Fitness Park 323 salles | Premium accessible | Zones commerciales Périphéries urbaines | Propriétaire Implantations sélectives | 0,82 club/ville | • Installations spacieuses • Parkings gratuits • Services additionnels | • Croissance plus lente • Concurrence directe avec Basic-Fit |

| Keep Cool 247 salles | Équilibre urbain-provincial | Centres-villes Première couronne | Propriétaire Approche sélective | 0,78 club/ville | • Positionnement différencié • Flexibilité • Image conviviale | • Taille critique limitée • Pression concurrentielle croissante |

Lille, laboratoire de la réussite Basic-Fit

Lille illustre parfaitement l’efficacité de cette stratégie avec 9,64 salles pour 100 000 habitants, soit la densité la plus élevée de France.

Cette performance fait de la métropole nordiste un véritable laboratoire de la conquête française de Basic-Fit.

Le top 5 des villes les mieux équipées proportionnellement :

- Lille : 9,64 salles/100 000 hab

- Strasbourg : 7,53 salles/100 000 hab

- Bordeaux : 6,03 salles/100 000 hab

- Nice : 5,37 salles/100 000 hab

- Toulouse : 5,08 salles/100 000 hab

À l’inverse, certaines métropoles révèlent un sous-équipement flagrant : Toulon (1,1 salle/100 000 hab), Saint-Étienne (2,3) et Le Havre (1,8) offrent des opportunités de développement importantes.

Comment la concurrence résiste ?

Face à cette hégémonie, les autres enseignes ont développé des stratégies de contournement distinctes :

🔵 Orange Bleue : La stratégie du maillage provincial

Orange Bleue privilégie les villes moyennes et petites, quasi-absente des 15 plus grandes métropoles (une seule salle à Nantes). Ce modèle franchisé mise sur les zones moins concurrentielles où Basic-Fit n’est pas encore implanté.

Avec 400 salles réparties sur l’ensemble du territoire, Orange Bleue fait le pari audacieux d’éviter la confrontation directe avec Basic-Fit dans les métropoles.

Cette enseigne française privilégie une approche franchisée qui lui permet de s’implanter rapidement dans les villes moyennes et petites, là où la concurrence reste limitée. Sa quasi-absence des 15 plus grandes villes témoigne d’une stratégie délibérée de contournement.

Le modèle économique d’Orange Bleue repose sur la franchise, réduisant considérablement les investissements directs tout en accélérant le déploiement territorial. Cette approche permet aux entrepreneurs locaux de bénéficier d’une marque nationale tout en conservant une gestion de proximité. Les franchisés ciblent principalement des bassins de population de 20 000 à 50 000 habitants, créant un réseau dense dans la France périphérique.

Cette stratégie révèle ses limites face à l’expansion de Basic-Fit qui commence à pénétrer les marchés secondaires. Orange Bleue mise sur son antériorité et sa connaissance fine des territoires pour résister, mais sa capacité d’investissement limitée face au géant néerlandais questionne la pérennité de ce positionnement défensif sur le long terme.

🟡 Fitness Park : L’approche péri-urbaine premium

Fitness Park concentre ses efforts sur les grandes métropoles mais avec une approche péri-urbaine, privilégiant les retail-parks et zones commerciales. Sa densité plus faible (0,82 club/ville) révèle une stratégie plus sélective.

Fitness Park développe une stratégie distinctive en privilégiant les zones commerciales et retail-parks des périphéries urbaines. Avec 323 salles et une densité de 0,82 club par ville, l’enseigne mise sur des implantations stratégiques dans des zones à fort passage commercial plutôt que sur la multiplication des points de vente. Cette approche lui permet de proposer des installations plus spacieuses avec des parkings gratuits, répondant aux attentes d’une clientèle motorisée.

Le positionnement de Fitness Park se veut plus premium que Basic-Fit, avec des équipements récents et des espaces généralement plus vastes. L’enseigne cible particulièrement les familles et les actifs des zones périurbaines, proposant souvent des créneaux horaires étendus et des services additionnels comme la garde d’enfants. Sa présence notable à Paris (14 salles), Toulouse (8) et Nice (7) montre une capacité à concurrencer Basic-Fit sur certains territoires urbains.

Strasbourg illustre parfaitement cette stratégie avec 6 salles Fitness Park contre 5 Basic-Fit, faisant de la capitale alsacienne la seule métropole où l’enseigne française devance son concurrent néerlandais. Cette performance s’explique par une implantation précoce et une adaptation fine aux spécificités locales, démontrant qu’une stratégie différenciée peut encore faire la différence face à la standardisation de Basic-Fit.

🟢 Keep Cool : L’équilibriste du fitness français

Keep Cool développe un positionnement intermédiaire avec une répartition équilibrée entre grandes villes et marchés secondaires, particulièrement visible dans le nord de la France.

Keep Cool occupe une position intermédiaire avec 247 salles réparties de manière plus équilibrée entre grandes villes et marchés secondaires. Cette enseigne française développe une stratégie hybride, ni complètement métropolitaine comme Basic-Fit, ni exclusivement provinciale comme Orange Bleue. Sa présence notable dans le nord de la France (4 salles à Lille) révèle une capacité d’adaptation aux spécificités régionales tout en maintenant une présence urbaine significative.

Le modèle économique de Keep Cool se caractérise par une approche sélective des implantations, privilégiant la rentabilité à la couverture territoriale maximale. L’enseigne mise sur des installations de taille moyenne dans des emplacements stratégiques, souvent en centre-ville ou en première couronne, ciblant une clientèle urbaine et péri-urbaine. Cette stratégie lui permet de maintenir des marges plus élevées que la concurrence low-cost tout en restant accessible.

La résilience de Keep Cool face à l’offensive de Basic-Fit s’explique par sa capacité à proposer un service différencié sans pour autant basculer dans le haut de gamme. L’enseigne cultive une image de proximité et de convivialité qui contraste avec la standardisation industrielle de Basic-Fit, attirant une clientèle recherchant un compromis entre accessibilité tarifaire et expérience personnalisée. Cette position d’équilibriste pourrait devenir un atout majeur si le marché se lasse de l’uniformisation.

L’investissement initial : un frein à l’entrée considérable

L’ouverture d’une salle de sport représente un investissement massif qui explique en partie la domination de Basic-Fit. Selon les données de la Fédération Française des Métiers de la Forme, l’investissement initial pour une salle de fitness varie entre 300 000 et 800 000 euros selon la superficie et l’équipement.

Basic-Fit, avec son modèle standardisé et ses volumes d’achat, peut optimiser ces coûts tout en accélérant les ouvertures. Cette capacité d’investissement constitue une barrière à l’entrée significative pour les nouveaux entrants et explique la difficulté des enseignes françaises à rivaliser.

Des zones d’ombre dans la conquête

Malgré sa domination, Basic-Fit révèle des faiblesses géographiques. Strasbourg reste la seule métropole où Fitness Park devance Basic-Fit (6 contre 5 salles), suggérant que la concurrence locale peut encore faire la différence sur certains territoires.

De plus, l’analyse révèle que Basic-Fit n’a pas encore saturé le marché français : avec seulement 1 salle pour 74 527 habitants en moyenne nationale, l’enseigne reste loin de sa densité d’implantation dans son pays d’origine.

En effet aux Pays-Bas l’enseigne cumule plus de 1000 clubs pour seulement 17 millions d’habitants soit 1 salle pour environ 17 800 habitants. Cette densité néerlandaise 4 fois supérieure à celle de la France révèle un potentiel de croissance énorme sur le territoire français.

Vers une recomposition du marché

Cette cartographie révèle un marché français du fitness en pleine recomposition. La stratégie volume de Basic-Fit redéfinit les codes d’un secteur traditionnellement plus artisanal, forçant ses concurrents à se spécialiser sur des créneaux de niche.

L’émergence d’un leader aussi dominant questionne la diversité de l’offre fitness française. Si Basic-Fit démocratise l’accès au sport grâce à ses tarifs agressifs, cette concentration soulève des interrogations sur l’homogénéisation de l’expérience sportive et la survie des acteurs locaux.

Les chiffres dessinent le portrait d’une industrie en transition, où l’efficacité économique prime désormais sur la proximité traditionnelle. Basic-Fit n’a pas seulement conquis 48% du marché français : elle a imposé un nouveau modèle qui transforme durablement le paysage du fitness hexagonal.